Sommaire

La taxe OFII 2025 est une contribution obligatoire que tout employeur doit connaître pour recruter en toute légalité en France. Ce guide détaille son montant, ses modalités de déclaration et son paiement auprès de la DGFIP.

Qui doit payer la taxe employeur pour salarié étranger embauché

Cette taxe s’applique à tout employeur d’un travailleur étranger originaire d’un pays hors Union européenne, embauché pour une durée égale ou supérieure à trois mois. Elle finance l’accompagnement et l’intégration de ces personnes en France.

Fait générateur et autorisation de travail

Le paiement est déclenché par l’obtention d’un visa ou d’une autorisation de travail. La taxe employeur salarié étranger devient immédiatement due dès la première admission au séjour de l’employé.

- Visa du contrat de travail : Délivré par l’administration, il rend la taxe employeur autorisation de travail immédiatement exigible.

- Obtention de l’autorisation de travail : Ce document administratif rend l’employeur demandeur redevable de la taxe.

- Première admission unique : Cette contribution n’est prélevée qu’une seule fois, lors de l’arrivée initiale du salarié en France.

- Renouvellement sans surcoût : Le renouvellement d’un titre de séjour, même en cas de changement de poste, ne génère aucun nouveau paiement.

Ce cadre légal, issu du code de l’entrée et du séjour, établit un lien direct entre l’autorisation administrative et l’obligation fiscale de l’entreprise.

Champ d’application et contrats concernés

La mesure vise tout type de contrat de travail d’une durée minimale de trois mois, qu’il soit à durée déterminée (CDD) ou indéterminée (CDI). Elle s’applique aussi aux missions d’intérim et concerne tous les secteurs d’activité.

Lorsqu’un salarié est détaché par une entreprise étrangère en France, l’entreprise d’accueil devient directement redevable de la taxe employeur autorisation de travail. Cette règle inclut également les prestataires effectuant des missions temporaires.

Obligations et interdictions pour l’employeur

L’employeur a la pleine responsabilité financière de cette taxe et ne peut en aucun cas la répercuter sur la rémunération de son collaborateur. De plus, le montant payé n’est pas remboursable, y compris en cas de rupture anticipée du contrat.

- Interdiction de répercussion : Le montant de cette taxe ne doit pas être retenu sur le salaire du travailleur étranger.

- Frais de voyage non remboursables : Les frais engagés pour le voyage du salarié sont intégralement à la charge de l’entreprise.

- Tenue d’un registre récapitulatif : Il faut consigner chaque nouvelle admission en prévision d’éventuels contrôles de l’OFII.

Le recouvrement de la taxe suit les mêmes règles que la TVA. Les garanties et les procédures de recours habituelles sont donc applicables.

En cas de cessation d’activité, le montant exact dû doit être calculé immédiatement pour être payé à l’administration. Ce règlement doit intervenir dans un délai de soixante jours ou suivant l’échéancier de la TVA.

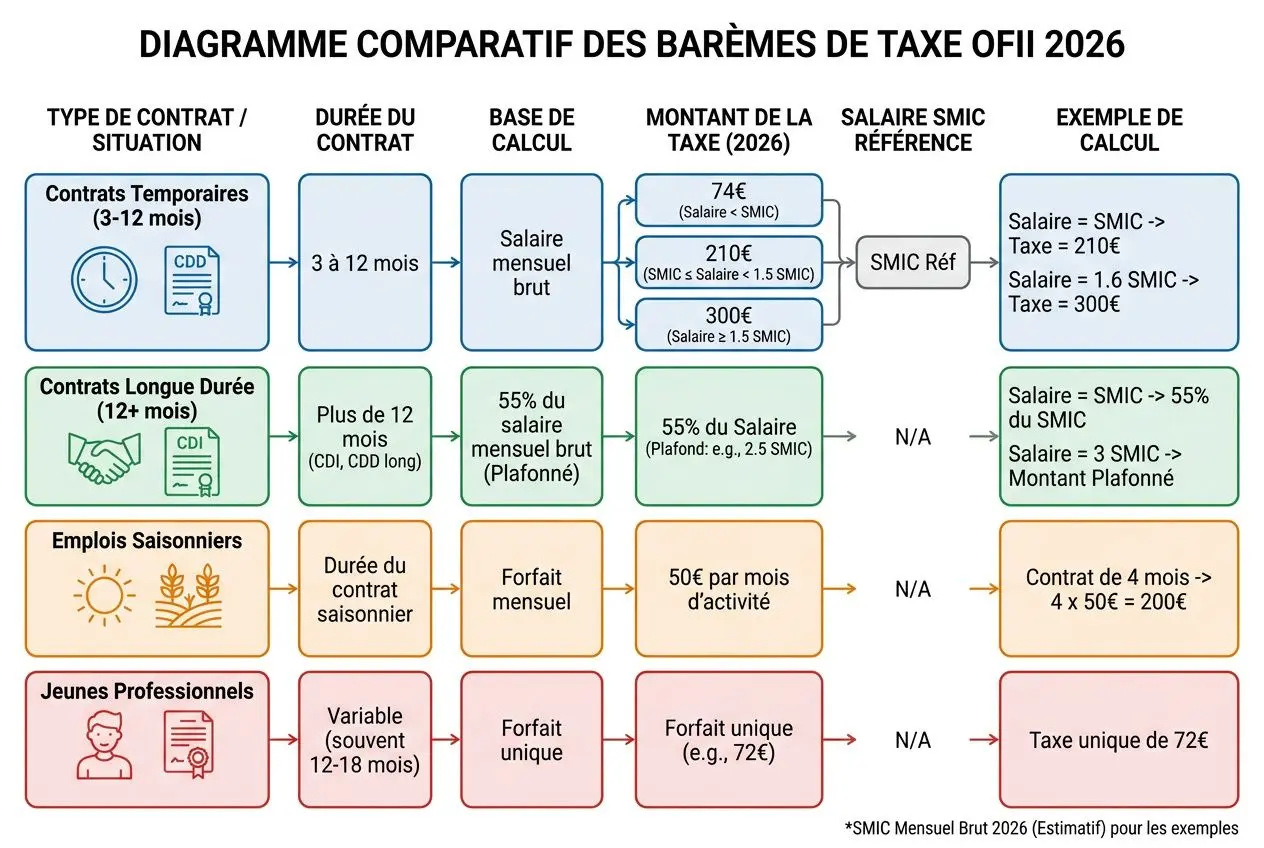

Montants de la taxe OFII 2026 selon le contrat et le salaire

Le montant de la taxe due par l’employeur pour un salarié étranger dépend de plusieurs facteurs : la durée du contrat, son type et le salaire versé. Pour 2026, le SMIC brut de référence est fixé à 1 823,03 €, un plafond essentiel pour effectuer le calcul. Ces critères permettent d’appliquer la taxe de manière juste et précise.

Barème pour les contrats de 3 à 12 mois

Pour un contrat à durée déterminée (CDD) d’une durée comprise entre 3 et 12 mois, la taxe est calculée selon un barème forfaitaire. Ce montant est déterminé en fonction du salaire brut mensuel, indépendamment de la durée exacte du contrat.

- Rémunération inférieure ou égale au SMIC : une taxe forfaitaire de 74 € est applicable.

- Rémunération comprise entre 1 et 1,5 SMIC : le montant passe à 210 €.

- Rémunération supérieure à 1,5 SMIC : la taxe est majorée à 300 €.

- Application : le calcul se base sur le salaire brut perçu dès le premier mois de travail.

Ce barème simplifie la gestion pour l’employeur. Il offre une prévisibilité des coûts pour les embauches de courte durée.

| Tranche de salaire | Montant de la taxe | Durée concernée |

| Salaire ≤ SMIC (≤ 1 823,03 €) | 74 € | Contrats 3 à 12 mois |

| Salaire entre 1 et 1,5 SMIC (1 823,03 € à 2 734,55 €) | 210 € | Contrats 3 à 12 mois |

| Salaire > 1,5 SMIC (> 2 734,55 €) | 300 € | Contrats 3 à 12 mois |

Calcul pour un contrat de 12 mois ou plus

Pour les contrats d’une durée égale ou supérieure à 12 mois (CDI ou CDD long), la taxe est calculée différemment. Elle correspond à 55 % du salaire brut mensuel du travailleur étranger, avec un plafond maximal fixé à 2 477,48 € (soit 2,5 fois le SMIC).

La base de calcul reste le salaire brut versé. Si le montant du salaire dépasse le plafond de 2,5 SMIC (4 557,58 €), seul ce plafond est retenu pour le calcul. Par exemple, pour une rémunération brute mensuelle de 3 000 €, la taxe sera de 1 650 € (55 % de 3 000 €).

Tarifs spéciaux et cas particuliers

Certaines catégories de professionnels bénéficient de régimes dérogatoires et de tarifs avantageux. Ces exceptions sont prévues par les politiques de mobilité et de coopération internationales.

- Emplois saisonniers : un forfait de 50 € par mois d’activité s’applique, notamment dans les secteurs de l’agriculture ou de l’hôtellerie.

- Jeunes professionnels : un tarif réduit de 72 € peut s’appliquer selon les accords bilatéraux.

- Assistants de langue étrangère : ils bénéficient d’une exonération totale de la taxe.

Pour vous aider dans vos démarches, une fiche d’aide au calcul prévue par le CESEDA est mise à disposition. Cet outil permet de déterminer le montant exact à déclarer à l’OFII. Consultez la fiche de calcul de la taxe OFII pour utiliser ce dispositif pratique.

La notice 2859-NOT-SD détaille précisément comment utiliser cette fiche. Ces documents sont facultatifs et ne s’ajoutent pas à la déclaration de TVA que vous effectuez auprès de la DGFIP.

Exonération de la taxe OFII et déclaration à la DGFiP

Certaines catégories de salariés étrangers et d’employeurs bénéficient d’une exonération totale de cette taxe. La déclaration auprès de l’administration fiscale doit être effectuée selon des modalités spécifiques, qui dépendent du régime de TVA.

Catégories de salariés exonérés de la taxe

L’exonération de la taxe OFII concerne principalement les citoyens originaires de l’Union européenne. Elle s’applique également au travailleur étranger bénéficiant d’un statut particulier selon le droit français ou européen.

- Citoyens de l’UE, de l’EEE, de Suisse, de Monaco, d’Andorre et de Saint-Martin : ces ressortissants en sont totalement exonérés.

- Titulaires d’une carte « membre de la famille » : ils n’ont pas à régler cette taxe s’ils accompagnent un citoyen européen exerçant son droit de libre circulation en France.

- Détenteurs d’une dispense d’autorisation de travail : les personnes ayant une carte de résident, un titre étudiant ou un statut de protection subsidiaire en sont exemptées.

- Chercheurs et enseignants universitaires : les organismes publics recrutant un travailleur étranger pour une mission de recherche de plus de trois mois sont dispensés.

Tout particulier employant du personnel pour des tâches familiales non lucratives est également exonéré. Cette disposition couvre notamment le travail domestique privé, comme l’aide ménagère ou l’assistance aux personnes âgées.

Comment déclarer et payer auprès de la DGFiP

La procédure de déclaration de la taxe OFII à la DGFiP s’effectue chaque année à la clôture de l’exercice. Elle est directement intégrée à la déclaration de TVA pour simplifier les démarches de l’employeur. Le montant de la taxe devient exigible le dernier jour du mois suivant le début d’activité du salarié.

Les entreprises soumises au régime réel normal effectuent leur télédéclaration via l’annexe 3310 A-SD au cours du premier trimestre. Celles relevant du régime simplifié utilisent le formulaire 3517-S-SD, et les entités non assujetties à la TVA doivent déclarer avant le 25 février. Perf Interim facilite l’embauche de salariés roumains en prenant en charge toutes les formalités administratives, y compris les demandes de visa et le paiement de la taxe OFII 2025.

Foire aux questions

Quel est le montant exact de la taxe OFII pour un CDI en 2025 ?

Pour un contrat à durée indéterminée (CDI), la taxe s’élève à 55 % du salaire brut mensuel. Ce montant est cependant plafonné à 2 477,48 €, ce qui équivaut à 2,5 fois le SMIC. Ainsi, si un travailleur étranger perçoit un salaire de 2 500 €, l’employeur devra s’acquitter d’une taxe de 1 375 €.

Si le salaire brut est supérieur au plafond, par exemple 4 000 €, le calcul se fait sur le montant plafonné de 2 477,48 €. Le paiement de cette taxe OFII est exigible dès le premier mois de travail et s’effectue auprès de la DGFiP via la déclaration de TVA mensuelle.

Comment calculer la taxe pour un CDD de 6 mois avec un salaire de 1 900 € brut ?

Un barème forfaitaire spécifique s’applique pour les contrats dont la durée est comprise entre trois et douze mois. Pour un salaire brut mensuel de 1 900 €, qui se situe entre 1 et 1,5 SMIC, le montant de la taxe due est fixé à 210 €.

Cette somme est forfaitaire et reste la même quelle que soit la durée exacte du CDD dans cette fourchette. Lorsqu’un employeur a embauché un travailleur étranger dans ce cadre, il doit effectuer sa déclaration et son paiement l’année suivante, en utilisant le formulaire adapté à son régime de TVA.

Quels salariés étrangers sont exonérés de la taxe OFII ?

Certains salariés étrangers bénéficient d’une exonération totale de cette taxe. C’est le cas des citoyens de l’Union européenne, de Suisse ou de Monaco. L’exonération s’applique également aux travailleurs disposant d’une carte de résident ou d’une carte d’étudiant.

Certaines catégories professionnelles, comme les chercheurs et les enseignants universitaires recrutés par des organismes publics, sont également exemptées. Pour simplifier ces démarches administratives, une agence spécialisée dans le détachement travailleurs EU peut vous accompagner et gérer ces obligations légales.